聚焦液晶面板 TCL集團輕裝上陣

家電產品及手機電話在國內競爭趨向白熱化,內地巨頭之一TCL集團(深︰000100)踏入今年亦毅然重組,未來業務重心將放在發展空間較高的液晶面板身上。隨著大尺寸顯示屏需求漸增,TCL集團可藉今次重組,成功捕捉液晶面板新一輪上升周期,推動股價發亮。

剝離家電手機提振效率

毫無疑問,目前全國風頭最盛的本土電子消費品牌,相信離不開華為、小米及聯想,但上述企業未崛起前,擁有彩色電視、白色家電以及手機產品綫的TCL,相信是全國最暢銷的本土品牌。集團十多年前先後收購歐洲電視商湯姆遜(Thomson)及阿爾卡特(Alcatel)手機,成為當時內地家電企業走出去的先行者。集團旗下亦有多間公司在港上市,包括生產電視的TCL電子(01070)、視頻產品的通力電子(01249),以及去年被集團私有化的手機部門TCL通訊等。

華星光電系內王牌

然而,TCL全系最核心的資產,是一直未上市的華星光電。華星是國際領先的半導體面板生產商之一,和南韓三星電子、台灣友達等公司並駕齊驅。環顧全球電視面板市場,截至去年上半年華星光電出貨量位列全球第五。當中對國內一線客戶的電視用面板出貨量,更位列第一。再看重組前的收益分布,華星光電的存在更舉足輕重。由2015年以來,其盈利在集團比重由13%上升至接近四成,較手機及彩色家電等產品還要高。

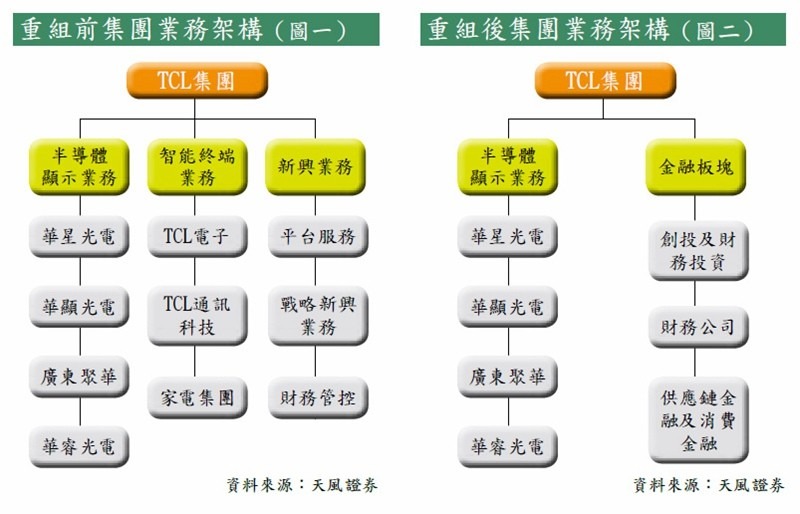

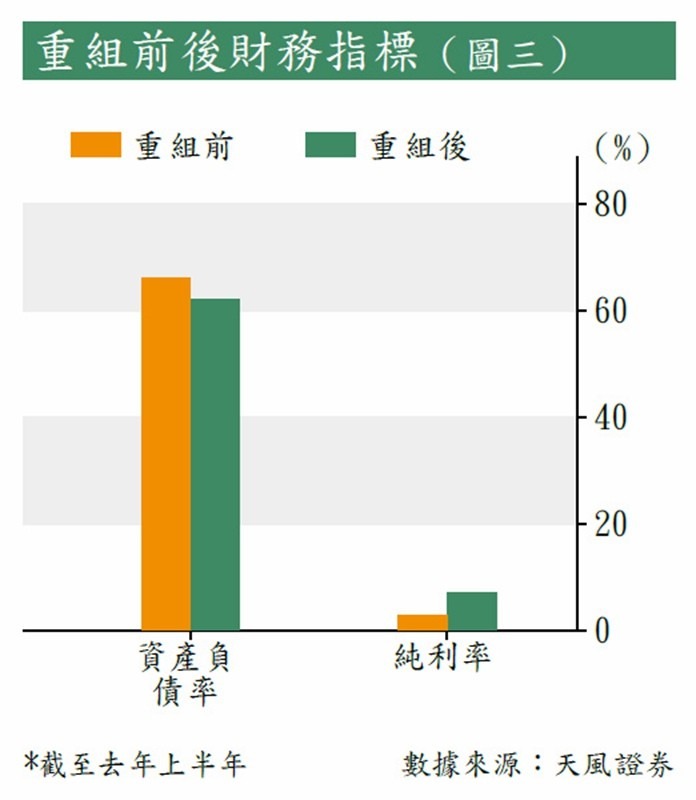

然而TCL過度發展,亦漸漸出現業務繁多(見圖一),產生營運效率,市場估值偏低的毛病。集團年初股東大會通過,把家電、手機等資產剝離予大股東李東生所屬的TCL控股,剩下華星光電為首的液晶面板業務,以及個別金融投資及創投項目(見圖二),定位由綜合家電企業轉移至科技產業集團,吸引市場對集團重新估值。重組除確立華星光電為TCL集團的核心資產,集團的負債率以至盈利能力,都能有一定改善(見圖三)。

今次重組的另一特色,是保留了金融投資及創投業務。由於面板主業行情較周期性,金融投資及創投業務的存在可平衡主業的波動。並且可從中發掘新技術及材料,提高主業競爭力。截至去年底,集團創投業務管理的基金規模為93.65億元(人民幣‧下同),涉及108個投資項目,主要圍繞新能源、新材料、人工智能等領域,當中除包括寧德時代(深︰300750)、勝宏科技(深︰300476)等上市企業,還涵蓋部分具備科創板甚至於主板上市潛力的以科技驅動的企業,包括寒武紀科技、無錫帝科、星環科技等。

最新一筆投資,為上月以2,500萬美元投資創投基金Sierra。Sierra主力投資雲服務、人工智能機器人、物聯網及網絡安全等領域。透過此投資,TCL可推展集團核心戰略的全球化布局,加快朝高科技產業企業轉型。

面板重迎上升周期

長期以來,面板的主要需求來自電視機。電視是家居互聯網(Home Internet)的入口角色,由於其擁有大型屏幕,人的娛樂活動如看電影及運動比賽,以至玩遊戲,帶出來的視覺效果也比手機優勝。智能手機的出現,除展現更多內容,也懂得為家庭觀眾作出內容上的選擇。隨著5G落地,人工智能、物聯網及大數據應用等更普及之下,家庭互聯網將能有更好發展的同時,也可驅動全球電視機銷量繼續上揚。

顯示器趨向大尺寸

雖然TCL目前已把重心放在面板上,但其電視機業務規模在小米等互聯網新興勢力包圍下,仍位於全國第一梯隊,因此在面板主業上,應能充分掌握電視用家的需求,製造適用於市場的產品。隨著全球面板技術不斷升級,售價亦不斷下降,大尺寸面板也開始普及。根據中國產業信息網的資料,液晶電視的尺寸已由2013年的38.5吋增至2017年的44吋。TCL、海信及創維的產品平均尺寸,亦超過50吋。

電視機向橫發展,同時為大尺寸面板帶來多個新興需求。首先是教育機構以電子白板取代傳統黑板進行教學,內地投放於教育的經費過去10年以年均雙位數的幅度增加,白板面積亦趨向大尺寸化。此外,辦公室會議由投影機改用智能白板,醫院病房及手術室多用智能醫療平板記錄醫生值班及手術狀態等。除了上述趨勢,電競產業發展蓬勃,有關顯示器的需求也呈高速增長,根據Trendforce預測,去年全球電競顯示器的出貨量料按年增加六成至350萬台。大尺寸面板的下游需求,未來數年依然樂觀。

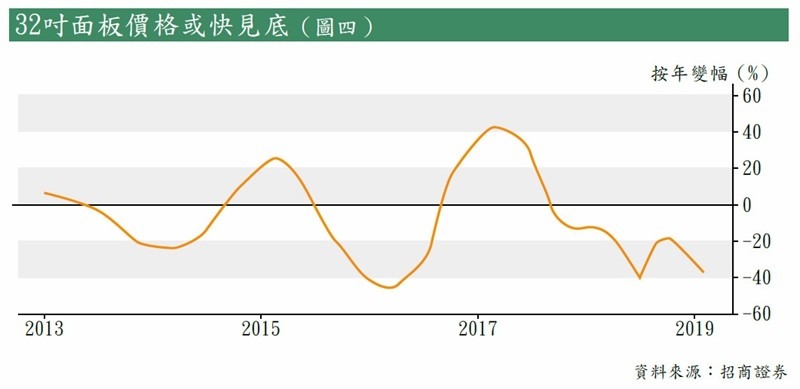

惟面板行業行情向來波動,過去數年已經歷過多個上升及下跌周期(見圖四)。內地前年有多間大廠的生產線投產,導致面板價格回落。年初32吋面板售價僅40美元,較上一輪周期底部還要低兩成。然而多間韓企如三星及LG計劃今年起關閉旗下部分電視面板生產線,供過於求的局面有望緩解。國信證券預期,32吋以至43吋面板價格已於近月觸底,並會於今季起出現反彈。TCL重組為以華星光電為核心的面板製造企業,現在無疑是合適時機。

華星產能勢居首位

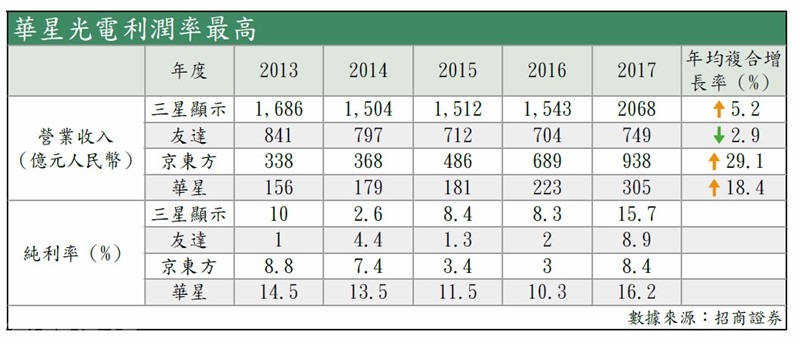

和三星及友達等大廠比較,華星光電的產量及收入俱不及對手,然而其盈利能力(見表)卻冠絕同業。目前華星在深圳及武漢經營及興建7條生產線,參與製造電視面板、手機及視頻產品。當中新落成的生產線規格,主要在65吋以上。預計當它們悉數投產後,集團在大尺寸液晶面板的產能將躍居全球首位。折疊屏智能手機近年興起,集團亦正於武漢建設採用柔性OLED技術的生產線,從而打入國產手機商的供應鏈,招徠更多客戶。年初TCL獲有意擴張電視業務的小米入股,亦促成後者和華星光電的合作機會。

重組確立定位,加上內地股市重拾暢旺,TCL近月亦水漲船高,一舉衝破4元關口。一旦面板確認踏入上升周期,將對集團盈利正面。鑑於該股短線升勢稍急,有興趣者可待其回落至4元或以下時才開始吸納,目標價可設於5元以博取最少兩成回報。一旦該股失守3.5元,則宜止蝕。

轉載自《iMONEY智富雜誌》