爭奪本港客流 深圳機場準備升空

本港近期示威浪潮導致香港國際機場一度「罷工」,加上愈來愈多地區對香港發旅遊警示,不論遊客或投資者,都多了留意鄰近的深圳機場(深︰000089)。雖然目前航點及設施上仍難與香港機場比拼,但民航局近日明言要提升粵港澳大灣區機場群中轉能力,深圳機場值得寄以厚望。

香港機場停擺增曝光率

香港國際機場因早前的靜坐活動而暫停運作,不少航班延誤或取消。本地航空龍頭國泰航空(00293)更成為事件中的風眼股,有傳部分中資企業員工不准乘搭國泰航班。消息未完全Fact check,但有中資大行認為已對其品牌價值有影響。工銀罕有地予其「強烈賣出」評級,目標價6元;交銀則狠削其目標價三成。國泰股價亦因此「墜機」,上周一(12日)重挫逾6%,創逾10年低位,連帶同系太古系亦一同下挫。

示威事件受益有限

相反,兩隻內地機場股股價一飛沖天,深圳機場創逾4年高;廣州白雲機場(滬︰600004)更創歷史新高。包括中信証券在內多間中資券商認為,香港機場停運,短期流失約三分一旅客或分流至深圳機場。民航局亦發公告指,要提升粵港澳大灣區內各機場的中轉能力,因此憧憬最接近香港的深圳機場可以受惠。

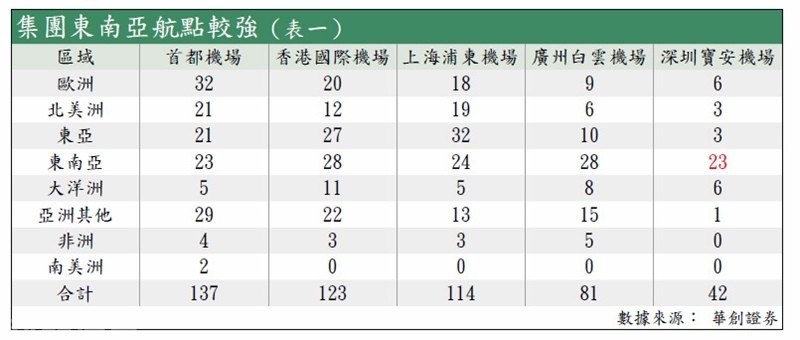

粵港澳大灣區有6大機場,分別為香港、廣州白雲、深圳寶安、珠海金灣、澳門及惠州平潭機場。以去年旅客吞吐量計算,香港、白雲、深圳佔比35%、32%及23%,已佔到當中九成。若以國際航線來說,香港有123個通航點,等於白雲及深圳機場總和(見表一)。去年國際旅客吞吐量,香港佔到當中七成,白雲及深圳僅佔20%及5%。特別是歐美航線,香港佔到當中超過八成,白雲及深圳在國際長途線明顯弱勢,就算香港機場關閉,兩間機場在國際線上不見得可以分到一杯羹。

那內地航線又如何?從香港往返內地航班,國泰、國泰港龍、香港航空及香港快運,共佔當中七成。去年內地遊客佔吞吐量比重為20%,即大約有1,000萬人經香港航空公司承運。香港機場停擺一兩天,即使深圳機場承接到三分一分流,相信對利潤影響都不算顯著。

或藉機吸中轉客源

選擇先飛深圳再到港,或先上深圳再轉飛其他城市,行程所需時間無可避免會相應增加。香港機場航班多、周邊配套完善,相信不論普通或商務旅客,若果旅客最終目的地在香港,他們都未必會願意以曲線方式到港。不過,香港機場亦有約三分一為中轉客源,即大概2,400萬短暫逗留不出境旅客,反而可能成功誘使他們「中途轉機」。特別是深圳機場較強的東南亞航線,與其餘一線國際機場已相差不遠,今次香港事件或可吸引部分要轉機至東南亞的旅客作新嘗試。

國際化戰略預備起飛

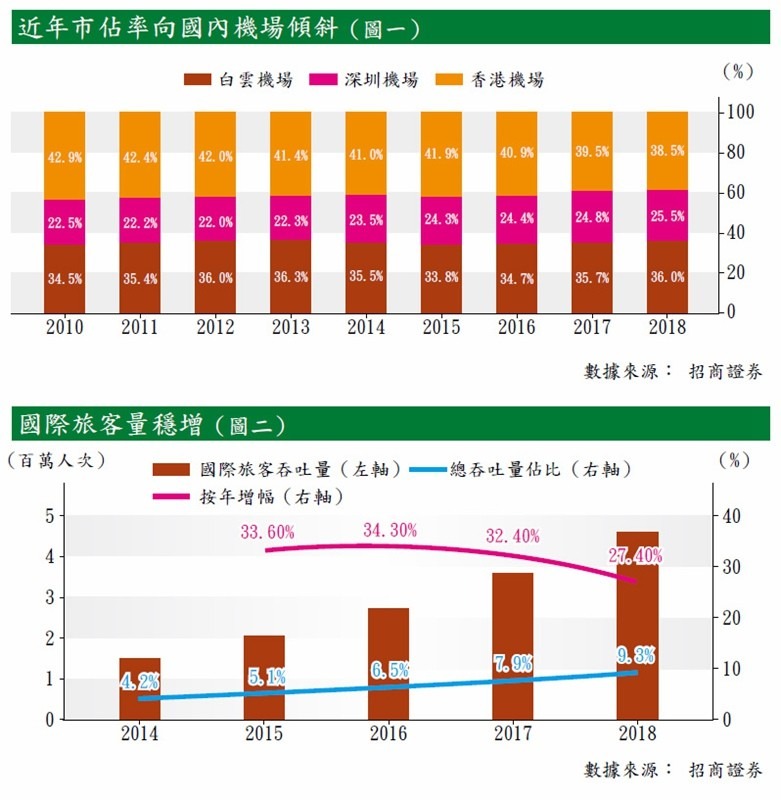

撇開短期因素,香港機場幾近飽和,產能利用率已超100%。即使無今次事件,客流量亦會逐漸分流至另外兩間深圳及白雲機場(見圖一)。香港機場近3年旅客吞吐量,每年增長僅約2%左右,相信要待至2024年,三跑項目竣工,旅客吞吐量才有望出現較大升幅。相反,深圳機場仍處增長期,今年首5個月,旅客吞吐量按年增長6.3%,比起首都機場(00694)、上海機場(滬︰600009)都高。論潛力,深圳機場自然較高。

望吸更多國際旅客

機場其中一個主要為航空收入,當中包括起降費、旅客服務費及安檢費等等。去年民航局發布《民用機場收費調整方案》,深圳機場對收費作出調整。由調整後的收費可見,國際線收入明顯遠高於國內線。招商證券統計,每個國際航線收入為國內線的1.8倍,相信集團的未來增長將放在國際旅客身上。

雖然上文提到目前集團的國際線雖仍難與香港機場較量,但近年集團走國際化路線的確逐漸收到成效。集團2014年至2018年,國際旅客年複合增長率達32%。國際旅客佔總吞吐量比重,亦由2014年的4.2%,穩步上升至去年的9.3%(見圖二)。今年最新的夏季及秋季航班管理,國際航線佔比約為15%,按年上升3.3個百點,相信今年佔總吞吐量佔比可衝破一成水平。上文提過香港機場國際線佔比七成,可見集團上望的空間仍非常充足。

擴建如火如荼進行

要應付國際航線及旅客,擴建在所難免。目前新一期擴建機場衛星廳工程已在去年動工,今年4月,發改委亦正式批准恢復第三跑道建設。擴建項目預計在2021年完成,目標旅客吞吐量為5,200萬人(見表二),到2030年吞吐量目標為8,000萬人,相當目前數量的一倍,亦超越現時香港機場旅客吞吐量。

集團另一重要收入來源為非航空業務,當中包括出入境免稅商品業務。2017年集團與深圳市國有免稅商品有限公司簽訂入境租賃合同,明確保證租金金額。而且,合同約定自起租起計第2個年度,保證租金按上一年度機場吞吐量增長50%加乘,預計今年貢獻5,500萬元(人民幣,下同)。擴建機場後,隨客流量上升,續租合約租金亦有望相應遞增。

至於集團的出境免稅合同則在2014年簽訂,目前該合同已經到期,重新招標有助提升扣點率,即豁免的關稅用租金的方式回流至機場。對上一輪各機場扣點率一般在兩成水平,而最新一輪的扣點率已升35%至47.5%之間。集團現時對比起其他同業明顯過低,相信新一份合約會向上調整(見表三)。

入境遊客拋離廣州

機場與當地經濟活動亦密不可分,去年深圳GDP為2.42萬億元人民幣,超過香港及廣州的2.4萬億及2.3萬億元,騰訊(00700)在內多間科技巨企均在此設立總部,因商業活動帶動的航空需求急升。此外,近年深圳旅遊亦見旺盛,旅遊人數突破1,200萬人,並佔全廣東省遊客36%,拋離廣州近600萬人次(見圖三),成為廣東省入境最多旅客人數最多城市。數據截至2017年,相信去年人數會繼續創新高。

集團創4年高位後,本周尾段出現回調壓力,相信短期需要整固一下。事實上,集團一直沿近月升軌向上,短期催化劑令其升勢過急。不妨於原來升軌的約9.5元吸納,趁上方的蟹貨不多,上望兩成回報約11.6元,跌穿上月的低位約8.8元則止蝕。

轉載自《iMONEY智富雜誌》