美元資產煞食 中銀航賃逆市起飛

在動盪的股市中,中銀航空租賃(02588)是極少數能夠逆市破頂的股份。

集團資產及收入多以美元計價,簽訂的租約尚有多年限期,收入前景穩定,有一定增長潛力,估值又不貴,有望成為中美貿易戰的避風塘。

中銀航賃主要從事飛機租賃,與「收租佬」角色類近,理論上,只要有客租飛機,而航空業繼續平穩發展,生意都不會突然消失,因此業務具穩定性及防守性。集團前周公布上半年業績,收入及盈利按年分別增23%及24%,至8.3億及3億美元。截至6月底,集團總資產較去年底,增加6.7%至171.1億美元。

(iStock圖片)

績後屢創上市新高

中銀航賃的股價,今年以來就一直保持穩定,未受大市下瀉拖累,保持上升通道。業績公布後,升勢更明顯加快,個多星期累升逾一成,且屢創上市以來新高,成跌市中的奇葩。

集團盈利增長兩成多,固然合格有餘,但對比許多股份來說,增速不算特別凌厲。集團獲資金持續追捧,業務的穩定性亦有一定功勞,可算是中美貿易戰少有的避風塘。

美元計價避免貶值

要不受貿易戰影響,其中一個重要因素是貨幣。中銀航賃的主要資產為飛機,而飛機普遍以美元計價,令資產成功避過貶值厄運。再者,集團與客戶簽訂的飛機租約,亦多以美元計算,收入方面亦能確保不會出現匯兌損失。

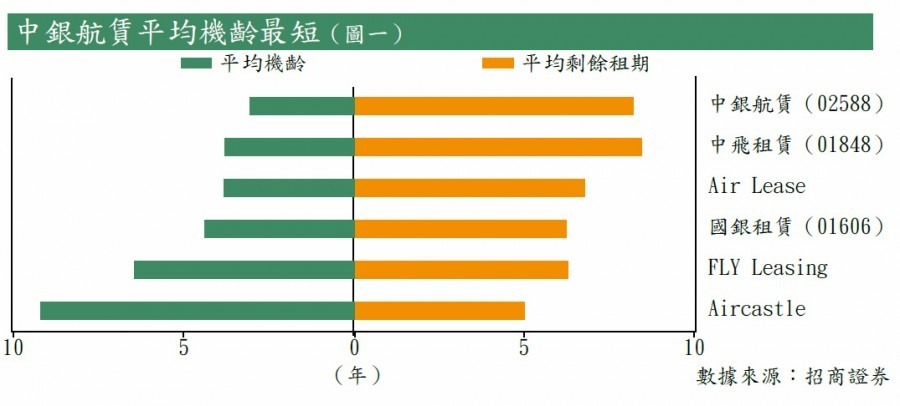

業務上,中銀航賃未來盈利能見度清晰,被隨時煞停的風險有限。現時集團自身擁有295架飛機,平均機齡僅得3年,是眾多同業中最短(見圖一),而平均剩餘租期則達8.3年。加上,集團飛機的使用率一直高企,上半年使用率保持在100%(見圖二),未來收入相信不成問題。

客戶方面,中銀航賃的覆蓋面繼續擴張,由去年底的33個國家或地區的80家航空公司,增至35個國家或地區的88家航空公司(見圖三)。與多間同業一樣,客戶群實現多樣性,遍及全球各大洲。

業務分散助降風險

不過,中銀航賃雖然與國內同業國銀租賃(01606)一樣,主要收入來自亞太地區(見圖四),但成熟市場,即歐美地區的收入佔比則較多,有助集團分散風險。

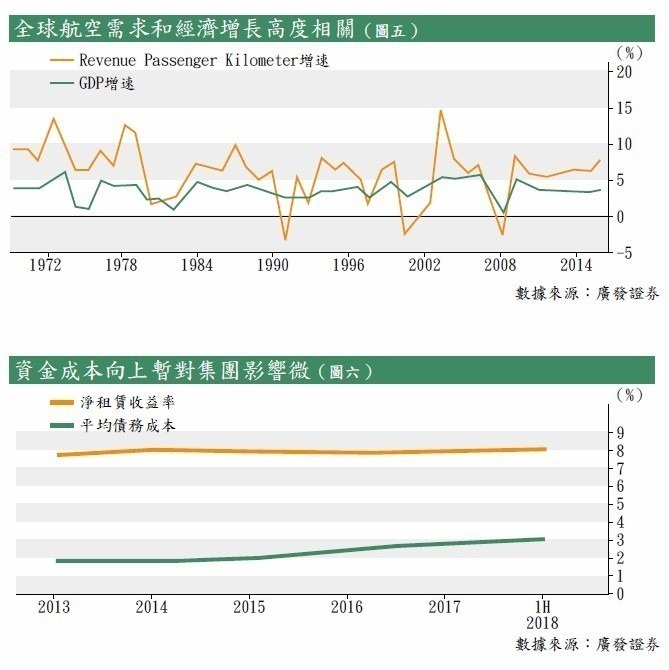

縱使中美貿易摩擦可能持續,如環球經濟增長沒有大幅減慢,航空業的需求亦不會有很大影響。過去數十年間,RPK(Revenue Passenger Kilometer,客運收益公里數)除遇上如「911事件」或金融海嘯等重大金融危機外(見圖五),大部分時間都保持向上。

收入前景不用擔心,下一項題目就是成本。從事飛機租賃的公司,一般都是以貸款持有飛機,因此借貸成本愈高,集團的營運成本亦較高。

背靠中行有利融資

美國進入加息周期,內地貨幣政策轉趨,亦令中銀航賃的債務成本有所提高。不過,集團始終背靠母企中國銀行(03988),在融資方面具有一定優勢,債務成本僅由去年底的2.8%,略為升至6月底的3.1%。與此同時,集團通過將成本轉嫁客戶,令同期的淨租賃收益率輕微提高0.1個百分點(見圖六),讓集團保持穩健的盈利能力。

中銀航賃的業務前景穩定,盈利增長能力將不成問題,今年每股盈利增速較慢,皆因去年有一次性的稅項調整。估值上,集團今年預測市盈率僅8.5倍,絕對算不上高估值的股份,不用擔心資金風險胃納降低時會出現洗倉潮。對比國內國外的同業如Aercap、中飛租賃(01848)的8.5倍、6.4倍,其估值亦算合理。

走勢上,中銀航賃已成為近期罕見的強勢股,不能確定還會否有資金爭著泊入。不過,近期其升勢無疑太急,14日RSI也達到70的超買水平,現價也拋離10天線有一定距離,不妨參考10天線作買入價,並在貿易戰陰霾下長線持有。

轉載自《iMONEY智富雜誌》