環保或成新主角 照亮光大綠色環保

內地若要救市,需要實質的行動支持。環保乃近年重要國策,且受貿易戰因素影響較低,有望成為經濟重要支撐點。光大綠色環保(01257)今年中標不少新項目,中期業績盈利增長亦出色,有力在低沉的股市中發光發亮。

上周內地4大財金官員齊齊發表支持股市的言論,實行「出口」救市,不過這些動作的力度有限,股市往往彈了少許就掉頭下跌。若然認為內地經濟「有得救」,倒不如憧憬有更實際的國策支持。

要刺激經濟,內地慣常的手段其實來來去去都是兩三招,加上要避開貿易戰相關領域,選擇就更加少,基本上就是催谷內需。內需之中,除了刺激消費、推基建,再數可能就是環保政策。

環保是近年內地的重大國策之一,國家主席習近平指「綠水青山就是金山銀山」,而現實情況卻是殘山剩水,對環保治理需求遠未見頂。需求項目不缺,缺的是足夠資金,若然有國策支援讓資金到位,相關企業自然財源滾滾來。

環保有力成新增長點

事實上,今年年中國務院就公布《打贏藍天保戰三年行動新方案》後,各省市亦陸續公布相關方案,甘肅、江蘇、陝西等近兩周先後發表其省級《實施方案》。

今年上半年環保產業銷售達到6,690億元人民幣,反映環保業屬「萬億元」級別產業。而增速高達18%,遠高於GDP和一般工業的增速,自然有力成為內地經濟的新增長點。

去年由光大國際分拆

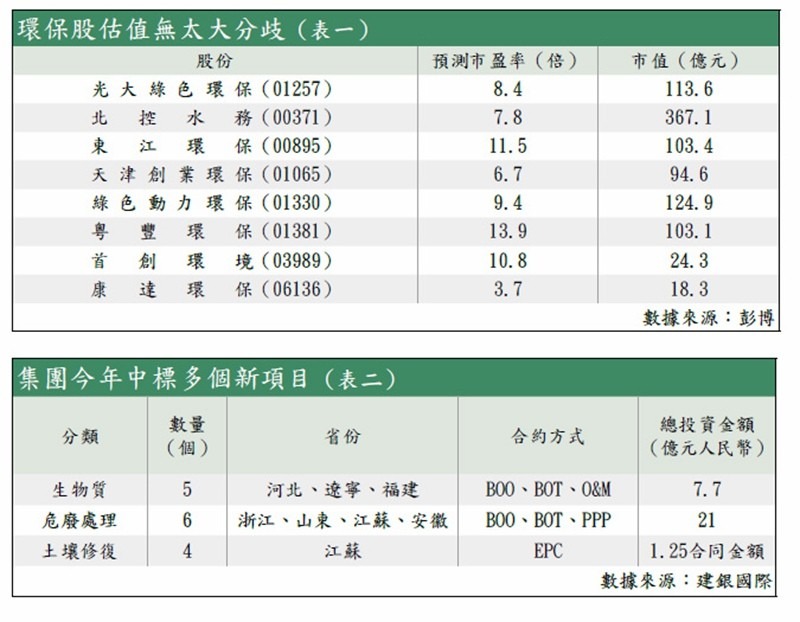

去年由母企光大國際(00257)分拆出來的光大綠色環保,估值與一眾環保股相差不遠(見表一),主要業務為建造、營運生物質綜合利用項目、危廢處置項目和光伏發電及風電項目,與母企的水務和垃圾發電業務分開。行業前景理想,今年上半年,光大綠色環保就交出漂亮的成績表,收入按年大增54%至31.5億元,純利升41%至6.5億元,並且首派中期股息每股6仙。

大行目標價不跌反升

在騰訊控股(00700)等大藍籌紛紛被大行調低目標價之際,大行予光大綠色環保的評級不跌反升,包括上月底建銀國際將目標價由6.76元調高至9元,本月亦首予集團買入評級的招商證券,給予8.3元的目標價,與現價有五成距離,反映兩間券商都甚為看好集團前景。

光大綠色環保近期股價持續走底,除了未能抵抗大市下跌拖累之外,建銀指出,母企光大國際進行折讓供股,同樣是導致光大綠色環保股價下跌的因素。

不過,最重要的還是集團自身的業務狀況。今年以來,光大綠色環保已取得15個新項目,包括6個危廢處理項目、5個生物質綜合項目及4個土壤修復項目(見表二)。

選資金壓力較低項目

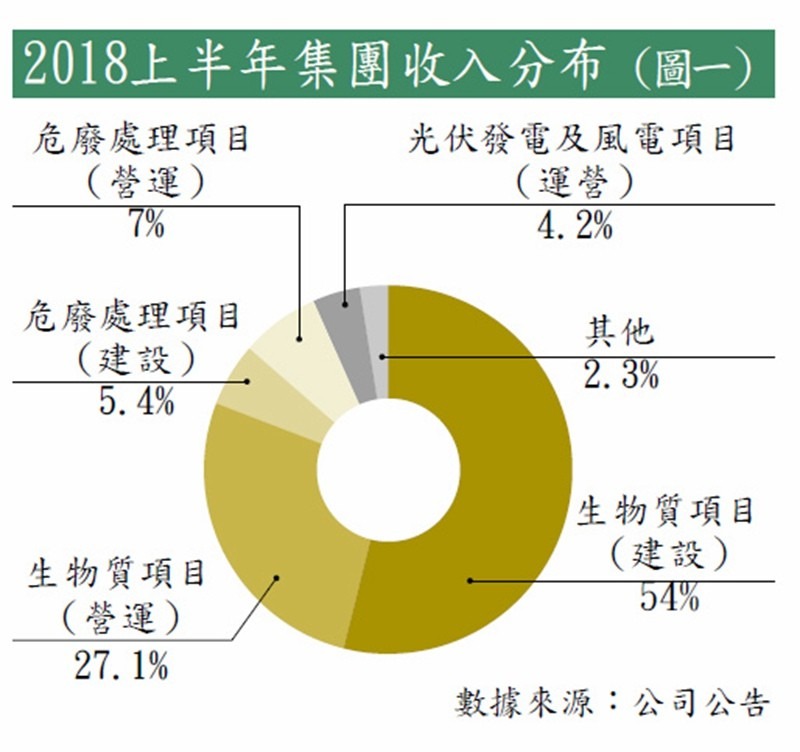

建銀認為,光大綠色環保鑑於市場對其現金流可持續性的關注,因此選擇現金流產生較多的危廢處理項目,以及開發輕資產的土壤修復項目,與現時主要收入來源的生物質項目不同(見圖一)。該行預計,集團今年全年有望取得20個新項目,高於去年的19個。

另一大行招商,也看好光大綠色環保在危廢處理和土壤修復項目的前景,該行指集團得益於公司先進的研發能力,能夠處理多達43種危險廢棄物,而同業平均只能處理5種,讓集團成功抓住市場增加的機遇。

土壤修復屬藍海市場

至於土壤修復,由於「土十條」2016年才出台,目前尚屬藍海市場,光大綠色環保今年取得5個項目,相信集團有能力在這片藍海中取得更大成就,並成為業務的長期增長引擎。

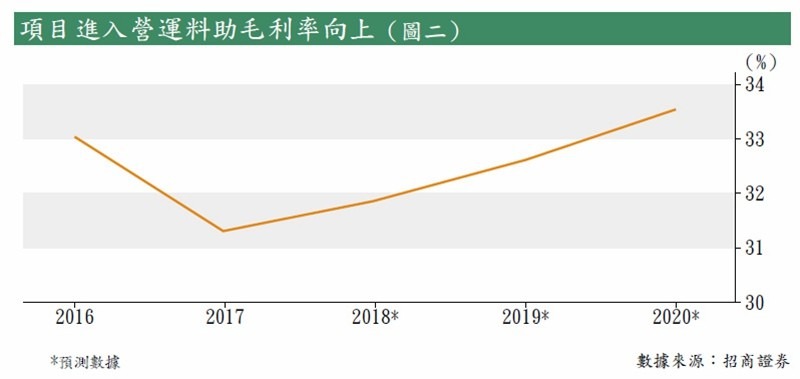

毛利率方面,招商指出,由於營運項目的毛利率高於建設項目的毛利率,如危廢處理的營運項目為60%至70%,建設項目僅15%,當更多項目於今年至2020年投入營運,集團的毛利率亦會相應提高(見圖二)。

業務前景維持樂觀,光大綠色環保年內的股價,原先一直處穩定水平,3月至8月中,均在7元至9元之間上落。只是8月中母企光大國際宣布供股,光大綠色環保也未能抗拒地心吸力跟隨下瀉,周五(26日)收報5.5元,距離區間底累挫逾兩成。

然而,對於長投資者而言,相信此水平開始展現吸引力,可成執平貨對象,惟鑑於大市剛失守重要支持位,下試壓力未除,暫不設買入及目標價。

轉載自《iMONEY智富雜誌》