【嚟緊炒D乜】中銀航空租賃追炒落後 短期或展升浪再戰歷史高位

中銀航空租賃(02588)自去年12月中創出上市以來的高位82.25元後,走勢一直反覆向下,目前在75元之下。新年伊始,美國政府就在伊拉克巴格達國際機場刺殺伊朗將領,伊朗政府在不足一星期內意外擊落烏克蘭的波音客機,航空業的前景似乎雪上加霜。幸好中東局勢沒有惡化,而且中美兩國終於簽訂第一階段經貿協議,航空業前景好轉有望。今年以來,股市整體走勢向上,中銀航空租賃正好成為投資者追捧落後股的對象。

中銀航空租賃(02588)手上的波音737 MAX系列飛機訂單有87架,該系列飛機有望可在年內復飛,料可帶來較大的收入增長(中銀航空租賃官網截圖)

租賃租金收入增長由機隊規模推動

中銀航空租賃於全球從事飛機經營租賃,是總部設於亞洲的最大型飛機經營租賃公司,主要經營收入來源是與全球多樣化的航空公司組合簽訂的美元長期租約。該公司2019年股價一直穩步上揚,升幅超過40%。

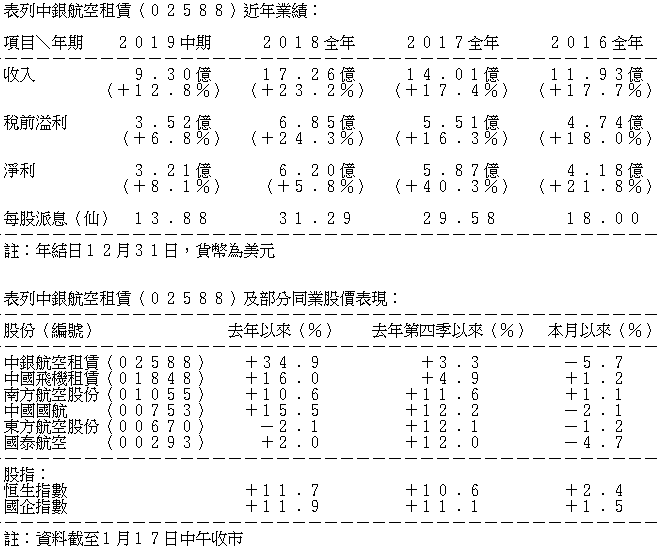

中銀航空租賃去年受惠於業績表現符合證券界預期,股價表現理想。該公司2019年上半年收入增長12.8%至9.3億元(美元.下同),89.5%收入來自租賃租金,租賃租金收入增長10.5%至8.3億元,為自有飛機機隊規模擴大所帶來的自然增長。總體收入增長高於租賃租金收入增長,是飛機交付前付款手續費收入急升108.4%至4987萬元所致。物業、廠房及設備折舊增加和財務費用增加使除稅前利潤僅增長6.8%至3.52億元,除稅前利潤率下跌2.1個百分點至37.8%。財務費用增加31.1%對盈利能力的影響較大。該公司的債項總額增加12%至131億元,而且平均債務成本上升0.5個百分點至3.6%。純利增長8.1%至8.21億元,表現略勝除稅前利潤。

中銀航空租賃的主要收入租賃租金收入的增長,由機隊規模推動。該公司於2019年上半年延遲交付18架飛機,包括12架空中巴士飛機(主要由於行業性限制)及6架波音飛機(主要由於737 MAX停飛),全年預計延遲交付數目可能多達30架,對該公司的收入和盈利不無影響。幸好中銀航空租賃業務透明度高,延遲交付的不利消息並沒有嚴重影響股價表現。該公司於2018年在機構投資者雜誌的亞太地區(不含日本)企業高管團隊調查中再次獲評定為「最高榮譽公司」。

資本負債比率3.1倍屬穩健水平

截至2019年9月底,中銀航空租賃的自有、代管及已訂購的飛機共計509架,較6月底的499架有所增加,訂單簿有164架飛機待交付。309架自有飛機的機隊經帳面淨值加權後的平均機齡為3.1年,平均剩餘租期為8.3年,在行業內中屬領先水平。2019年6月底的資本負債比率為3.1倍,在同業中屬穩健水平。該公司於2019年6月底的現金及短期存款為2.95億元,未提取的循環貸款授信為35億元。該公司具有財政實力購入更多飛機,提高股本回報率。自2019年下半年以來,該公司已經公布了四宗購買飛機交易來擴大機隊規模,當中涉及向航空公司買入飛機後由賣方售後租回,以及向飛機製造商空中巴士訂購A320NEO系列飛機。

中銀航空租賃手上的波音737 MAX系列飛機訂單有87架。預計737 MAX系列飛機可在2020年內復飛,中銀航空租賃在今年開始可以向客戶逐步交付737 MAX系列飛機並帶來較大的收入增長。

股價試72.7元支持後並已回升

今年1月以來,全球航空業的形勢可謂柳暗花明。不計月初的變化,中美終於簽訂第一階段經貿協議,中東局勢沒有惡化,油價沒有大漲,種種均對今年全球航空業有利。中銀航空租賃的中港台客戶達29.3%,亞太客戶及歐洲客戶的比重分別為22.5%及28.1%,可望從航空業整體復甦中受惠。

根據中銀航空租賃過去一年的高低位,以黃金比率計算的中銀航空租賃首個高位調整支持位約為72.7元。中銀航空租賃股價日前已下試該水平並回升,中銀航空租賃短期內有機會再現升浪,挑戰歷史高位。投資者不妨於現水平吸納。

撰文:韋健士